|

|

|

|

|

|

|

|

|

|

Contributo di Bonifica e Piano di Classifica

Il Consorzio della Bonifica Basso Ionio Reggino è un ente di diritto pubblico, a struttura

associativa e di autogoverno, operante sul territorio in regime di sussidiarietà orizzontale ai sensi

dell'art 118 ultimo comma della Costituzione.

Istituito per volontà della Regione Calabria, con Delibera Giunta regionale n 526 del 28 luglio2008 ![]() , riunisce tutti i proprietari di terreni e fabbricati che si trovano all'interno del suocomprensorio, così come delimitato con Delibera del Consiglio Regionale della Calabria n. 268 del30/6/2008

, riunisce tutti i proprietari di terreni e fabbricati che si trovano all'interno del suocomprensorio, così come delimitato con Delibera del Consiglio Regionale della Calabria n. 268 del30/6/2008 ![]() .In virtù delle norme statali e regionali, il Consorzio di Bonifica Basso Ionio Reggino svolge, in

regime di sussidiarietà con gli enti locali, anche mediante stipula di accordi di programma e

convenzioni, una serie di funzioni indispensabili sia nelle modeste zone di pianura che in territorio

collinare e montano.

.In virtù delle norme statali e regionali, il Consorzio di Bonifica Basso Ionio Reggino svolge, in

regime di sussidiarietà con gli enti locali, anche mediante stipula di accordi di programma e

convenzioni, una serie di funzioni indispensabili sia nelle modeste zone di pianura che in territorio

collinare e montano.

![]()

Tra i vari fini istituzionali del Consorzio si hanno quelli di concorrere alla realizzazione degli scopidella difesa del suolo, del risanamento delle acque, di fruizione e gestione del patrimonio idrico

per gli usi di razionale sviluppo economico e sociale.

In relazione al tipo delle opere realizzate gli effetti che possono derivare dalla bonifica si

manifestano con un beneficio diretto detto anche "beneficio economico particolare" e/o un

beneficio indiretto detto anche "beneficio generale, ambientale, sociale".

Producono un "beneficio economico particolare" gli interventi che restano circoscritti ad una data

porzione di comprensorio e valorizzano solo alcune attività produttive o interessano una specifica

categoria di immobili che accrescono la produttività dei terreni, favoriscono la valorizzazione delle

produzioni ottenibili, consentono la riduzione dei costi di produzione

Producono un "beneficio generale, ambientale, sociale" gli interventi che interessano la totalità

del comprensorio di bonifica e si estendono indistintamente su tutte le categorie di immobili ivi

presenti. Sono tipico esempio di questo beneficio gli interventi di bonifica idraulica, che

migliorano, quando non creano, le condizioni di insediamento umano e di ogni tipo di attività

produttiva.

E’ infatti evidente che immobili agricoli e non agricoli (fabbricati civili di abitazione, sedi di uffici,

negozi o altri servizi e fabbricati industriali) traggono vantaggio dal risanamento idraulico del

territorio e dal corretto funzionamento del complesso sistema di deflusso assicurato dal reticolo

idrografico consortile.

L’attività del Consorzio, sin dalle lontane origini, risalenti alla istituzione dei preesistenti Consorzi

di Bonifica Montana dell’Aspromonte, a cui successe il Consorzio di Bonifica dell’Area dello

Stretto, e Consorzio di Bonifica del Versante Ionico Meridionale è stata principalmente improntata

all’esecuzione di opere di Bonifica idraulica e di manutenzione idrogeologica dei versanti medianti

interventi di forestazione, riforestazione, pulizia degli alvei naturali ed artificiali, realizzazione di

briglie, muri a secco, interventi di regimazione delle acque, realizzazione e manutenzione di

stradelle interpoderali che consentono l’accesso ai fondi agricoli soprattutto nelle zone impervie e

più difficilmente raggiungibili.

Le opere di bonifica già realizzate, in corso o da realizzare, e l'attività costante del Consorzio per la

manutenzione ed esercizio delle opere stesse, non producono benefici particolari cioè soltanto a

favore di alcune aree del comprensorio o di alcune categorie di immobili, ma producono un

beneficio generalizzato che economicamente si risolve a vantaggio sia degli immobili agricoli ed

extra-agricoli.

![]()

Il Consorzio opera in regime di autogoverno esercitato dalla rappresentanza dei consorziati, attraverso un consiglio dei delegati – con mandato quinquennale – composto da 15 rappresentanti eletti dai contribuenti e 1 delegato dei Comuni ricompresi nel comprensorio. A sua volta il consiglio elegge un comitato amministrativo esecutivo denominato deputazione amministrativa composto da 3 membri fra i quali un Presidente e un vicepresidente. A rafforzare lo status di Ente pubblico, è prevista nella composizione della deputazione amministrativa, la presenza della Regione Calabria e della Città Metropolitana di Reggio Calabria, attraverso la nomina di un componente ciascuno. L’attività amministrativa e contabile è sottoposta alla vigilanza del Revisore Unico, nominato sempre dalla Regione Calabria che completa la propria attività di vigilanza sottoponendo a controllo di legittimità le delibere di maggiore importanza assunte dal Consorzio. L’attività consortile è disciplinata dalla legge regionale n. 11 del 2003, la quale stabilisce che tutti i proprietari di immobili (terreni e fabbricati) situati nel comprensorio del Consorzio contribuiscano alle spese di esercizio e manutenzione del complesso sistema di bonifica.

![]()

I contributi di Bonifica sono oneri reali sulla proprietà che sono esigibili con le norme per l’esazione dei tributi. (art.21 del R.D. n.215/ 1933). Il Consorzio è tenuto ai sensi dell’art. 109 del R.D. 368/1904 ad emettere il contributo sulla base delle risultanze del Catasto dello Stato. I Consorzi di Bonifica quindi, per l’adempimento dei loro fini istituzionali (manutenzione ed esercizio degli impianti e delle opere) nonché per la copertura delle spese di funzionamento del Consorzio, hanno il potere d’imporre i contributi di Bonifica ai proprietari di beni immobili (terreni e fabbricati) che ricadono all’interno del Comprensorio di Bonifica, compresi lo Stato, le Regioni, le Province ed i Comuni per i beni di loro pertinenza (artt.10, 17 e 59 del R.D. n.215/1933 e art.860 c.c.).

![]()

Piano di Classifica

Il contributo si calcola applicando il Piano di Classifica, ![]() ovvero lo strumento tecnico-economico che

individua e quantifica i benefici specifici che gli immobili situati all’interno di un comprensorio di

bonifica traggono dall’attività consortile. Si tratta di una modalità di calcolo assimilabile alla tabella

millesimale che si utilizza per la ripartizione delle spese condominiali.

La Giunta della Regione Calabria (con delibera n. 566/2015, in applicazione della LR 11/2003) ha

espresso il proprio parere di conformità sul Piano di Classifica del Consorzio Basso Ionio Reggino

predisposto con propria delibera del Consiglio dei Delegati n. 3/2014 e definitivamente approvato

dal Consiglio Regione Calabria con delibera n. 203 del 04/05/2017.

Dal 2017 si applica il Piano di Classifica per il riparto della contribuenza valido per l’emissione

dei contributi richiesti ai consorziati.

Lo stesso ha effetto ai fini della delimitazione del perimetro di contribuenza per i ruoli emessi

per le annualità 2014-2015-2016 – (Archivio delibere contributo di bonifica)

ovvero lo strumento tecnico-economico che

individua e quantifica i benefici specifici che gli immobili situati all’interno di un comprensorio di

bonifica traggono dall’attività consortile. Si tratta di una modalità di calcolo assimilabile alla tabella

millesimale che si utilizza per la ripartizione delle spese condominiali.

La Giunta della Regione Calabria (con delibera n. 566/2015, in applicazione della LR 11/2003) ha

espresso il proprio parere di conformità sul Piano di Classifica del Consorzio Basso Ionio Reggino

predisposto con propria delibera del Consiglio dei Delegati n. 3/2014 e definitivamente approvato

dal Consiglio Regione Calabria con delibera n. 203 del 04/05/2017.

Dal 2017 si applica il Piano di Classifica per il riparto della contribuenza valido per l’emissione

dei contributi richiesti ai consorziati.

Lo stesso ha effetto ai fini della delimitazione del perimetro di contribuenza per i ruoli emessi

per le annualità 2014-2015-2016 – (Archivio delibere contributo di bonifica)

![]()

Archivio delibere sui contributi anni precedenti

![]() Criteri Contributo di Bonifica Anno 2015

Criteri Contributo di Bonifica Anno 2015 ![]()

![]() Criteri Contributo di Bonifica Anno 2014

Criteri Contributo di Bonifica Anno 2014 ![]()

![]() Criteri Contributo di Bonifica Anno 2013

Criteri Contributo di Bonifica Anno 2013 ![]()

![]() Criteri Contributo di Bonifica Anno 2012

Criteri Contributo di Bonifica Anno 2012 ![]()

![]() Criteri Contributo di Bonifica Anno 2011

Criteri Contributo di Bonifica Anno 2011 ![]()

![]() Criteri Contributo di Bonifica Anno 2010

Criteri Contributo di Bonifica Anno 2010 ![]()

![]()

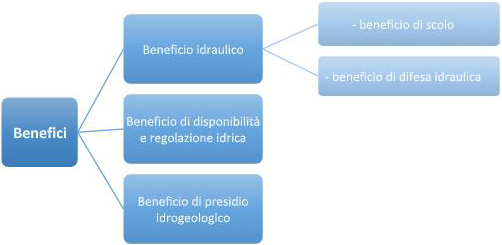

Il beneficio di bonifica è di tipo fondiario, cioè incide sull’immobile e concorre al mantenimento o all’incremento del suo valore. Il Piano di Classifica individua le macro zone in cui si riscontrano i diversi benefici di bonifica, definisce gli indici tecnici ed economici da utilizzare ai fini del calcolo dei benefici per ogni immobile e di conseguenza il riparto degli oneri consortili. I costi sostenuti dal Consorzio per lo svolgimento dei compiti assegnati dalle norme vigenti sono ripartiti sulla base dei benefici specifici che ciascun immobile trae dalle opere e dall’attività di bonifica; benefici descritti nello schema seguente:

BENEFICIO IDRAULICO E’ costituito da due componenti: il beneficio di scolo e il beneficio di difesa idraulica. L’immobile gode di un beneficio di scolo quando le acque di pioggia sono allontanate e condotte (direttamente o indirettamente) fino al ricettore finale, attraverso il sistema di bonifica. L’immobile gode di un beneficio di difesa idraulica quando le acque di pioggia provenienti dalle aree poste a monte o circostanti l’immobile sono regimate e regolate dal sistema di bonifica riducendone il rischio idraulico.

BENEFICIO DI DISPONIBILITÀ E REGOLAZIONE IDRICA E’ il vantaggio diretto e specifico, attuale o potenziale, assicurato agli immobili dalle opere e dall’attività di accumulo, derivazione, adduzione, circolazione e distribuzione delle acque fluenti nella rete di bonifica (irrigazione).

BENEFICIO DI PRESIDIO IDROGEOLOGICO E’ il vantaggio diretto e specifico, generale, attuale o potenziale assicurato agli immobili situati nelle aree collinari e montane dalle opere e dall’attività pubblica di bonifica di cui all’art. 3 della L.R. 42/1984, atte a difendere il territorio dai fenomeni di dissesto idrogeologico. DEVI IRRIGARE? ricordati che è obbligatorio registrare le tue colture irrigue al numero 051/295295, aderendo al progetto ACQUA VIRTUOSA BENEFICIO IDRAULICO BENEFICIO DI DISPONIBILITA’ E REGOLAZIONE IDRICA BENEFICI beneficio di difesa idraulica BENEFICIO DI PRESIDIO IDROGEOLOGICO

DEDUZIONE DEL CONTRIBUTO Il contributo di bonifica è deducibile nella dichiarazione dei redditi annuale (lett. A, comma 1, art. 10 TU Imposte sui Redditi, Dpr 917/1986). Ciò previa verifica con il proprio commercialista della posizione contributiva complessiva

![]() Risoluzione Agenzia delle Entrate

Risoluzione Agenzia delle Entrate

sulla deducibilità del Contributo di Bonifica

![]()

![]()

Riferimenti normativi

![]()